Digitale Ökosysteme bei Versicherern aus einer strategischen Perspektive

Digitale Ökosysteme bei Schweizer Versicherern – jeder will und jeder probiert. Fast täglich erscheinen Schlagzeilen zu neu lancierten Gesundheitsplattformen, die sich in Zukunft zu umfassenden digitalen Ökosystemen entwickeln sollen. Doch bietet der Markt genug Platz und Akzeptanz für diese Vielzahl an Ökosystemen?

Wovon wir sprechen

Der Begriff «digitales Ökosystem» meint in diesem Zusammenhang ein Netzwerk aus Marktteilnehmern, die ihre Kompetenzen bündeln, um mit Innovationskraft im umkämpften Wettbewerb bestehen zu können. Im Fokus steht dabei die Customer Experience, also ein positives Kundenerlebnis, erhöhte Kundenzufriedenheit und damit eine stärkere Kundenbindung. Dabei soll so viel wie möglich automatisiert, integriert und digital funktionieren. Was mittlerweile wie ein Buzzword überall in den Medien auftaucht, hat es in sich.

In einer Welt, die noch mehr VUCA (volatil, unsicher, komplex und ambiguos) ist denn je, verschwimmen innerhalb der Ökosysteme die traditionellen Industriegrenzen und es treffen bislang branchenfremde Welten aufeinander.

Versicherer als Akteure einer Querschnittsbranche scheinen auf den ersten Blick geeignet, Ökosysteme zu orchestrieren und die Zusammenarbeit zwischen verschiedenen Branchen zu organisieren.

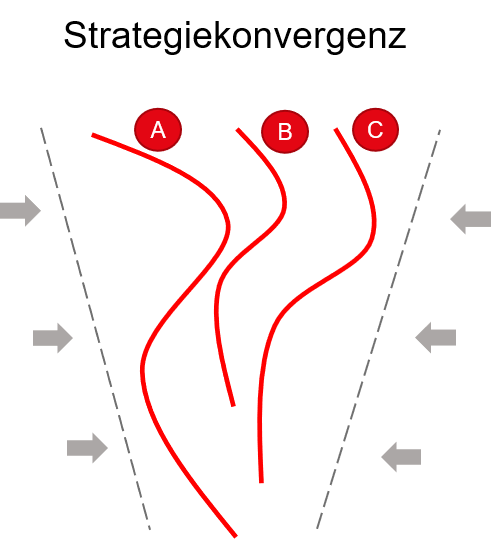

Ökosysteme aus strategischer Perspektive und die «Strategiekonvergenz»

Manche Kooperationen und Investitionen bieten grosses Potenzial für Synergieeffekte und Marktvorteile. Teilweise sind auch Kooperationen mit direkten Wettbewerbern attraktiv, um mit vereinter Kraft weitere Rivalen im Markt zu dominieren. Doch durch die Kompetenzbündelung gleichen sich Strategien und USP stetig an. Damit entsteht die Gefahr, dass die ursprünglichen Differenzierungsstrategien der Unternehmen an Wirkung und Relevanz verlieren.

Gleichzeitig versuchen diverse Versicherer, sich in ähnlichen Ökosystemen zu positionieren. Aktuell sind die Themen «Wohnen» und «Mobilität» besonders beliebt. Wo sich also zuvor die Unternehmen konkurriert haben, besteht nun die Rivalität zwischen verschiedenen Ökosystemen. Die Herausforderung wäre es also, die resultierenden Versicherungsprodukte und digitalen Plattformen aus Kundenperspektive attraktiver als diejenigen des Konkurrenz-Ökosystems zu gestalten.

Jedoch sind Versicherungen ein Sekundärprodukt, der Kauf geschieht also als Nebensache. Schliesslich kauft man sich die Hausratsversicherung erst nach dem Hauskauf, und nicht umgekehrt. Wie attraktiv ist es also für Versicherer, sich als Orchestrator im Zentrum eines Ökosystems zu positionieren? Und wie können sie den tatsächlichen Mehrwert für die Kunden auch längerfristig sicherstellen?

Ein Thema mit Brisanz

In der Schweizer Versicherungsbranche ist diese Bewegung bereits in vollem Gange und die Ankündigungen von Investitionen in Start-ups und neu geschlossenen Partnerschaften häufen sich. Es entstehen digitale Plattformen, über welche neue Versicherungsprodukte angeboten und die Kommunikation mit dem Kunden vereinfacht werden sollen. Beispielsweise haben sich die Baloise und die Mobiliar mit zahlreichen Investitionen und Kooperationen unter anderem im Bereich «Wohnen» als Orchestratoren positioniert. Diese Geschwindigkeit können nicht alle an den Tag legen, aber das mittlerweile auch in anderen Branchen verbreitete Geschäftsmodell fordert rasches Handeln. Denn durch die steigenden Netzwerkeffekte der etablierteren Ökosysteme sinken die Chancen der «Late Mover» immer weiter.

Unterdessen haben auch grosse Tech-Unternehmen wie Amazon ihr Augenmerk auf Insurance Ecosystems geworfen. Diese Technologieriesen sind eine ernstzunehmende Konkurrenz, insbesondere aufgrund ihres deutlichen Vorsprungs in der digitalen Transformation. Schliesslich zählt diese (noch) nicht zu den überragenden Stärken der Versicherungsbranche, doch darin liegt die Basis einer erfolgreichen Plattformstrategie.

Auch in akademischen Kreisen hat die Thematik Einzug gefunden. Die IFZ Versicherungsstudie 2021 identifiziert digitale Ökosysteme als zentrale Herausforderung der näheren Zukunft. Vergangene Woche war Alerion CEO Johannes Regenass mit dem Thema zu Besuch beim CAS Future of Insurance der Hochschule Luzern. Im Fokus der Vorlesung standen «Digitale Ökosysteme aus strategischer Perspektive».

Im Anschluss an die Vorlesung wurden die Meinungen zu vier Thesen erfasst. Die Thesen und Bewertungen der Teilnehmenden sind weder abschliessend richtig noch falsch zu beurteilen, sondern sollen als Gedankenanstoss für weiterführende Diskussionen dienen.

Zusammenfassend lässt sich festhalten, dass die Teilnehmenden unentschlossen waren, ob sich Versicherungen als Mittelpunkt eines Ökosystems eignen. Auch sehen einige die Zukunft der Ökosysteme eher in den Händen der Technologiekonzerne. Geteilter Meinung waren die Teilnehmenden auch bezüglich der These, ob Ökosysteme in ihrer Grundidee überhaupt als Geschäftsmodell geeignet sind. Schliesslich wird aber auch deutlich, dass Ökosysteme keine Trenderscheinung sind und Versicherer dieses disruptive Geschäftsmodell nicht ignorieren dürfen.

Für Versicherer stellt sich also die Frage, ob sie in der Lage sind, selbst ein Ökosystem zu orchestrieren, ob sie den Weg der Ko-Konstruktion wählen, oder ob sie sich einem bestehenden Ökosystem als Teilnehmer anschliessen sollen. Eine Kooperation muss gut durchdacht und ausbalanciert zwischen Zusatznutzen und potenziell blockierender Abhängigkeit geschlossen werden. Denn auch bei Ökosystemen gilt der allgemeine Grundsatz für strategische Kooperationen: Win-win oder man lässt’s sein.

«Die Begleitung unseres Strategieprozesses durch Alerion war von höchster Professionalität geprägt. Dank fundierter Analysen und präzise aufbereiteter Entscheidungsgrundlagen für den Verwaltungsrat und die Geschäftsleitung konnten wir strategische Weichen sicher und effizient stellen. Besonders wertvoll war die neutrale und offene Moderation sowie strukturierte Vorbereitung unserer Workshops und Gremiensitzungen. Die exzellente Dokumentation des gesamten Prozesses sorgte für Transparenz und eine klare Umsetzungsbasis.»

«Die Begleitung unseres Strategieprozesses durch Alerion war von höchster Professionalität geprägt. Dank fundierter Analysen und präzise aufbereiteter Entscheidungsgrundlagen für den Verwaltungsrat und die Geschäftsleitung konnten wir strategische Weichen sicher und effizient stellen. Besonders wertvoll war die neutrale und offene Moderation sowie strukturierte Vorbereitung unserer Workshops und Gremiensitzungen. Die exzellente Dokumentation des gesamten Prozesses sorgte für Transparenz und eine klare Umsetzungsbasis.»