Die Balanced Scorecard wurde Anfang der 1990er Jahren von Kaplan und Norton entwickelt, um eine wirkungsvollere Strategieumsetzung zu ermöglichen.

Sie stellten fest, dass der Fokus auf Finanzziele allein kein ausreichender Indikator für den Unternehmenserfolg ist, da finanzielle Ziele nachlaufende Indikatoren sind, also lediglich Aussagen über vergangene Ereignisse und Entscheide zulassen.

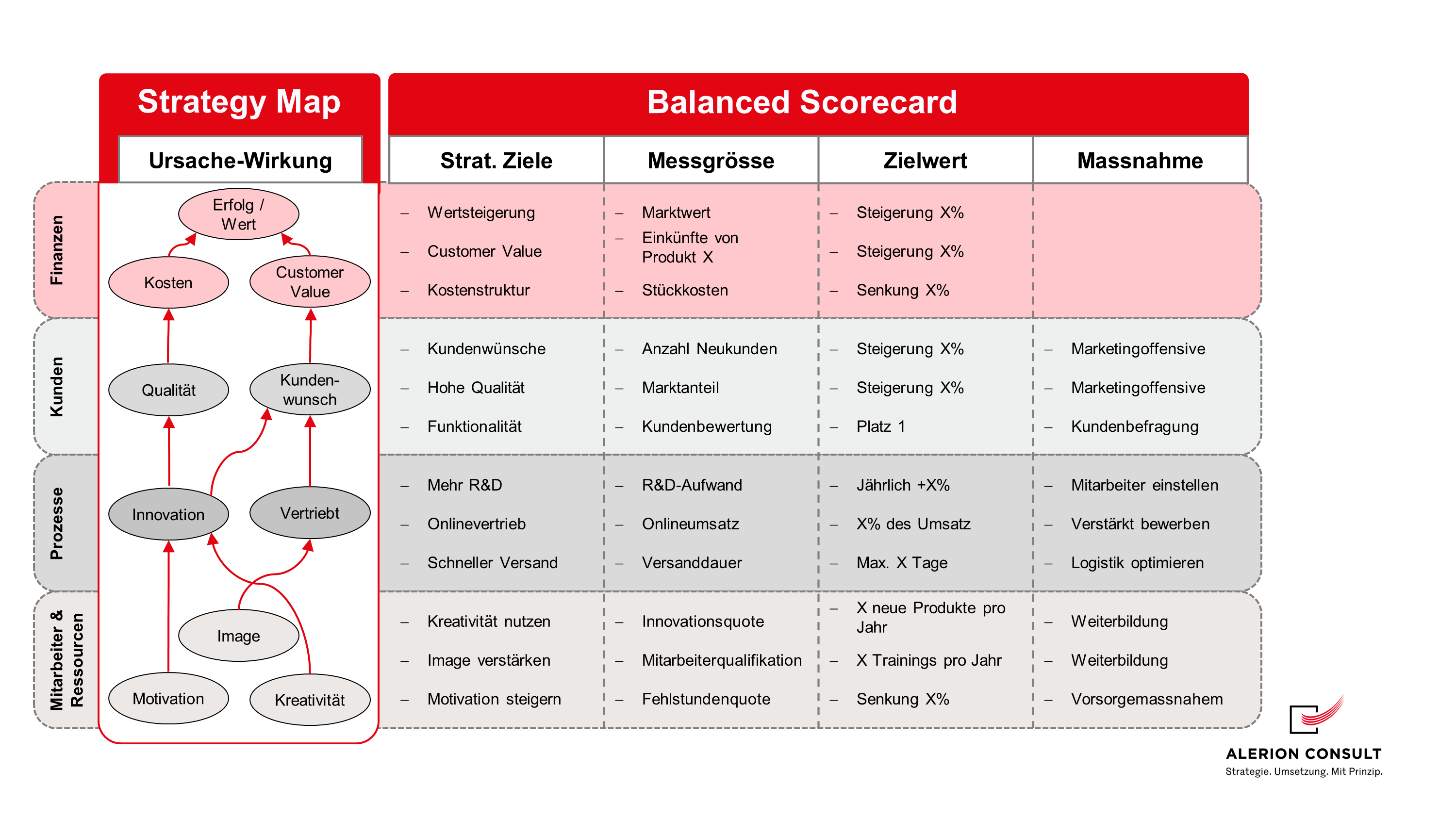

Strategische Performance Ziele

Von gleicher Bedeutung sind deshalb auch die Strategischen Performance Ziele, da sie den strategischen Erfolg, bzw. das «strategic well-being» messen.

Die Strategische Performance ist ein vorlaufender Indikator und ermöglicht Aussagen über die zukünftige finanzielle Lage und strategische Möglichkeiten.

Das Erreichen von Strategischen Performance Zielen signalisiert wachsende Wettbewerbsfähigkeit und eine sich verbessernde Positionierung im Markt. Gleichzeitig gehen bei einer Kennzahlenflut durch Unübersichtlichkeit viele wesentlichen Informationen verloren.

Um diesen Umständen Rechnung zu tragen, setzten sich Kaplan und Norton daran, eine ausgewogene, bzw. eine «balanced» Sicht mithilfe eines übersichtlichen Bewertungsbogen, der «scorecard», herzustellen. Sie entwickelten die Balanced Scorecard.

Sowohl die finanziellen als auch die Strategischen Performance Ziele fliessen in die Balanced Scorecard ein.

Ein Schwerpunkt auf finanzielle Ziele wird grundsätzlich nur gesetzt, wenn die finanzielle Performance eines Unternehmens trübe ist und das Überleben des Unternehmens an sich auf dem Spiel steht.

In allen anderen Fällen liegt der Schwerpunkt auf der Strategischen Performance. Denn der beste Weg nachhaltiges Gewinnwachstum sicherzustellen, ist dem Unternehmen durch die Verfolgung seiner Strategischen Ziele einen klaren Wettbewerbsvorteil gegenüber der Konkurrenz zu schaffen und seine Position im Markt zu stärken.